Nhập sai thông tin hóa đơn thì phải làm sao? Cách xử lý đúng quy định

Đăng bởi Baydep • Ngày 04/06/2026

Cách xử lý khác nhau tùy loại thông tin bị sai trên hóa đơn

Không phải mọi sai sót trên hóa đơn đều xử lý giống nhau. Theo Điều 19 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP), quy trình xử lý chia thành hai nhóm chính dựa trên mức độ ảnh hưởng đến nghĩa vụ thuế.

| Loại sai sót | Cần lập lại hóa đơn không? | Phải gửi Mẫu 04/SS-HĐĐT không? | Cần văn bản thỏa thuận không? |

|---|---|---|---|

| Sai tên hoặc địa chỉ người mua, đúng mã số thuế, nội dung khác đúng | Không | Có | Không |

| Sai mã số thuế | Có (điều chỉnh hoặc thay thế) | Có | Có (nếu người mua là doanh nghiệp/tổ chức/hộ kinh doanh) |

| Sai số tiền, thuế suất, tiền thuế | Có (điều chỉnh hoặc thay thế) | Có | Có (nếu người mua là doanh nghiệp/tổ chức/hộ kinh doanh) |

| Sai hàng hóa (quy cách, chất lượng) | Có (điều chỉnh hoặc thay thế) | Có | Có (nếu người mua là doanh nghiệp/tổ chức/hộ kinh doanh) |

Một điểm nhiều kế toán bỏ qua: kể từ 01/06/2025, khi đã chọn hình thức điều chỉnh hoặc thay thế cho một hóa đơn cụ thể, các lần phát hiện sai sót tiếp theo trên hóa đơn đó phải tiếp tục dùng đúng hình thức ban đầu, không được chuyển đổi.

Sai tên hoặc địa chỉ người mua nhưng đúng mã số thuế thì xử lý thế nào?

Đây là trường hợp nhẹ nhất và không cần lập lại hóa đơn. Theo Nghị định 70/2025/NĐ-CP, người bán chỉ cần thực hiện hai việc:

- Thông báo cho người mua biết hóa đơn đã lập có sai sót về tên hoặc địa chỉ.

- Gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế để thông báo về hóa đơn sai sót.

Hóa đơn gốc vẫn giữ nguyên hiệu lực. Người mua vẫn dùng hóa đơn đó để kê khai thuế đầu vào bình thường, miễn là mã số thuế và các nội dung liên quan đến nghĩa vụ thuế không bị sai.

Trường hợp hóa đơn điện tử không có mã của cơ quan thuế mà chưa gửi dữ liệu cho cơ quan thuế thì không cần gửi Mẫu 04/SS-HĐĐT. Tuy nhiên tình huống này ít gặp vì phần lớn doanh nghiệp hiện đã sử dụng hóa đơn có mã.

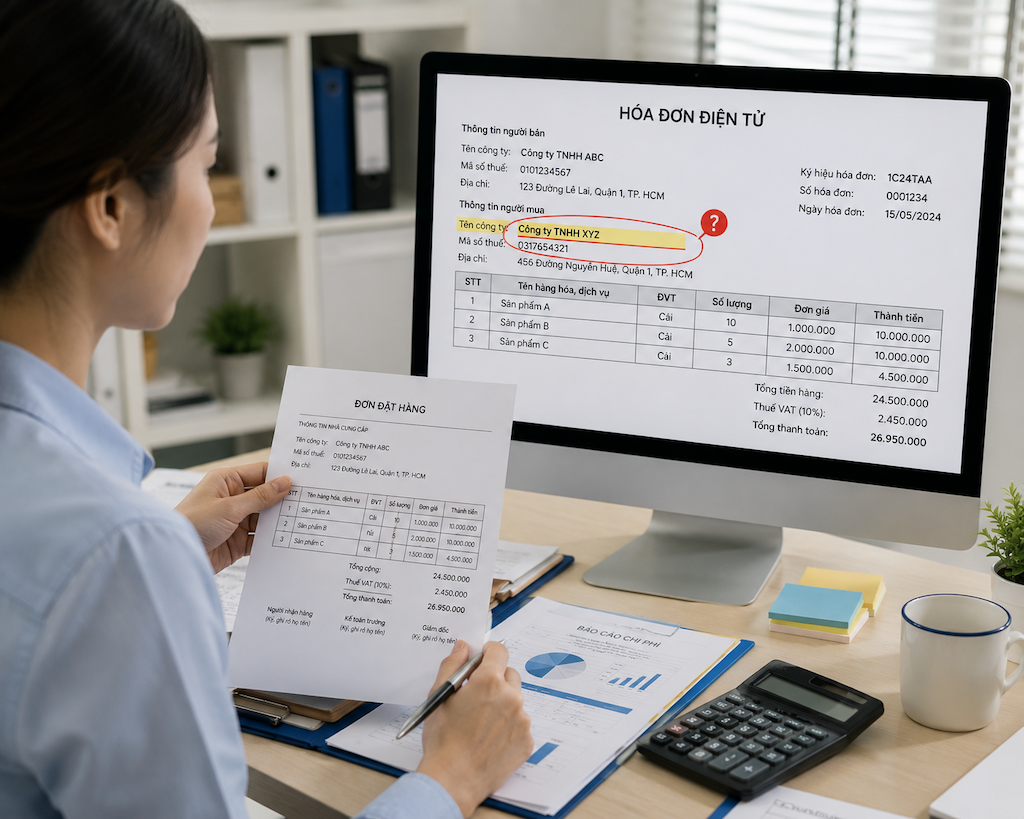

Sai mã số thuế, số tiền hoặc thuế suất: chọn điều chỉnh hay thay thế?

Khi sai sót liên quan đến mã số thuế, số tiền, thuế suất, tiền thuế hoặc hàng hóa không đúng quy cách, người bán phải lập hóa đơn mới theo một trong hai hình thức:

Hóa đơn điều chỉnh ghi rõ nội dung điều chỉnh tăng hoặc giảm so với hóa đơn gốc, kèm dòng chữ "Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm". Hình thức này phù hợp khi chỉ cần sửa một vài chỉ tiêu về số lượng, đơn giá hoặc thuế suất.

Hóa đơn thay thế thay toàn bộ nội dung của hóa đơn cũ bằng hóa đơn mới, kèm dòng chữ "Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm". Hình thức này phù hợp khi hóa đơn gốc sai nhiều chỉ tiêu cùng lúc hoặc sai mã số thuế người mua.

Theo quy định mới tại Nghị định 70/2025/NĐ-CP, trước khi lập hóa đơn điều chỉnh hoặc thay thế, nếu người mua là doanh nghiệp, tổ chức kinh tế, hộ kinh doanh hoặc cá nhân kinh doanh, hai bên phải lập văn bản thỏa thuận ghi rõ nội dung sai. Nếu người mua là cá nhân (không kinh doanh), người bán chỉ cần thông báo cho người mua hoặc đăng thông báo trên website của mình. Người bán phải lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu.

Lỗi thường gặp ở bước này là bỏ qua việc lập văn bản thỏa thuận trước khi phát hành hóa đơn điều chỉnh hoặc thay thế. Nếu cơ quan thuế kiểm tra mà không có biên bản này, hóa đơn xử lý sai sót có thể bị xem là chưa đủ thủ tục.

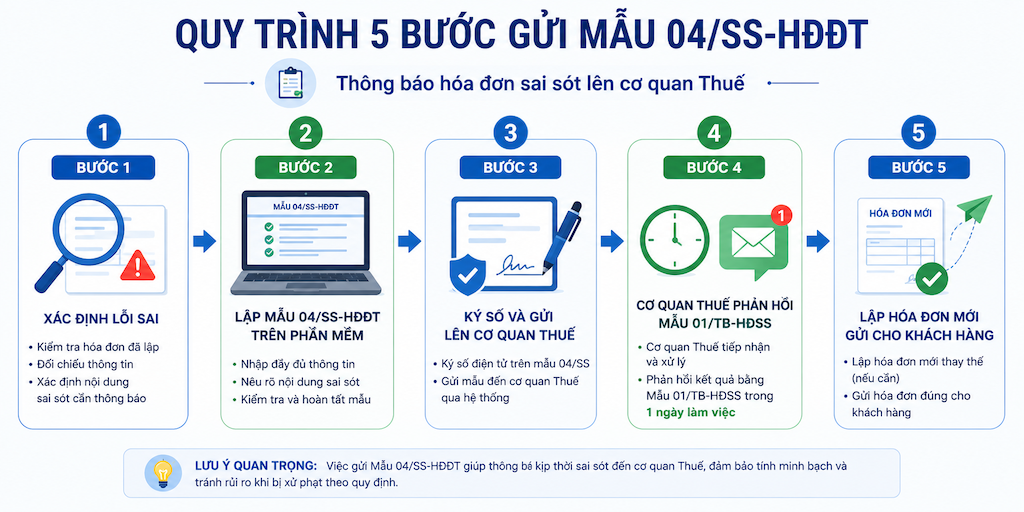

Quy trình gửi Mẫu 04/SS-HĐĐT và thời hạn cần nhớ

Mẫu 04/SS-HĐĐT là thông báo chính thức gửi cơ quan thuế khi hóa đơn điện tử có sai sót. Quy trình thực hiện gồm các bước sau:

- Xác định loại sai sót trên hóa đơn và hình thức xử lý phù hợp (thông báo, điều chỉnh hoặc thay thế).

- Lập Mẫu 04/SS-HĐĐT trên phần mềm hóa đơn điện tử đang sử dụng, điền đầy đủ thông tin hóa đơn gốc, loại sai sót và lý do.

- Ký số và gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế qua hệ thống thuế điện tử.

- Chờ phản hồi từ cơ quan thuế. Theo khoản 3 Điều 19 Nghị định 123/2020/NĐ-CP, cơ quan thuế phản hồi kết quả tiếp nhận và xử lý trong vòng 01 ngày làm việc theo Mẫu 01/TB-HĐSS.

- Nếu xử lý bằng hóa đơn điều chỉnh hoặc thay thế, lập hóa đơn mới sau khi nhận phản hồi, ký số và gửi cho người mua (hoặc gửi cơ quan thuế cấp mã nếu dùng hóa đơn có mã).

Về thời hạn, theo hướng dẫn tại Thông tư 78/2021/TT-BTC, Mẫu 04/SS-HĐĐT phải được gửi đến cơ quan thuế chậm nhất vào ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử đã xử lý sai sót. Nếu doanh nghiệp kê khai theo tháng, thời hạn là cuối tháng phát sinh xử lý; nếu kê khai theo quý, thời hạn là cuối quý.

Trường hợp cơ quan thuế chủ động phát hiện hóa đơn sai sót qua kiểm tra, cơ quan thuế sẽ gửi Mẫu 01/TB-RSĐT yêu cầu doanh nghiệp rà soát. Doanh nghiệp phải phản hồi bằng Mẫu 04/SS-HĐĐT trong thời hạn ghi trên thông báo. Nếu quá hạn lần 1, cơ quan thuế thông báo lần 2; quá hạn lần 2 mà vẫn không phản hồi, cơ quan thuế có thể chuyển sang kiểm tra về sử dụng hóa đơn điện tử.

Nhập sai thông tin hóa đơn có bị phạt không?

Bản thân việc nhập sai thông tin rồi xử lý đúng quy trình (thông báo, điều chỉnh hoặc thay thế kịp thời) thường không bị phạt. Rủi ro phạt phát sinh khi doanh nghiệp phát hiện sai nhưng không xử lý, xử lý sai quy trình, hoặc lập hóa đơn không đúng thời điểm.

Theo Nghị định 125/2020/NĐ-CP (được sửa đổi bởi Nghị định 310/2025/NĐ-CP, có hiệu lực từ 16/01/2026), mức phạt lập hóa đơn sai thời điểm được phân theo số lượng hóa đơn vi phạm, thay vì mức phạt cố định như trước đây. Cụ thể, mức phạt có thể từ 500.000 đồng đến 50.000.000 đồng tùy số lượng và tính chất vi phạm. Mức phạt áp dụng cho tổ chức; cá nhân chỉ bị phạt bằng một nửa.

Ngoài ra, nếu cơ quan thuế gửi Mẫu 01/TB-RSĐT yêu cầu rà soát mà doanh nghiệp không phản hồi đúng hạn, cơ quan thuế có thể chuyển sang kiểm tra chuyên đề về hóa đơn, dẫn đến rủi ro xử phạt nặng hơn.

Với những giao dịch có giá trị lớn như mua vé máy bay, đặt phòng khách sạn hoặc tour du lịch trên các nền tảng như Baydep, người mua nên kiểm tra kỹ thông tin xuất hóa đơn (đặc biệt mã số thuế và tên đơn vị) ngay tại bước đặt dịch vụ. Phát hiện sai sớm sẽ giúp xử lý đơn giản hơn nhiều so với phát hiện sau khi hóa đơn đã được gửi lên cơ quan thuế.

Nếu doanh nghiệp đang phân vân giữa điều chỉnh và thay thế, ưu tiên thay thế khi hóa đơn sai nhiều chỉ tiêu cùng lúc hoặc sai mã số thuế, vì hóa đơn thay thế tạo ra bản hoàn chỉnh dễ kiểm tra hơn. Với sai sót nhỏ chỉ liên quan số lượng hoặc đơn giá, hóa đơn điều chỉnh gọn nhẹ hơn. Dù chọn cách nào, cần đảm bảo đã có văn bản thỏa thuận (nếu người mua là doanh nghiệp/tổ chức) và gửi Mẫu 04/SS-HĐĐT đúng hạn.